关注:2125 发表时间:2024/08/27

来源:江苏省化工行业协会

有机硅产业概述

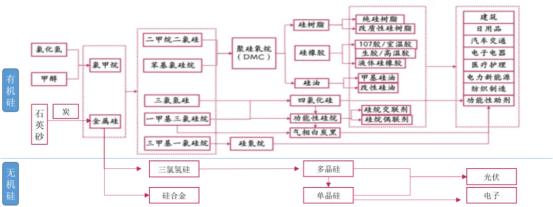

有机硅,即有机硅化合物,是指含有Si-C键、且至少有一个有机基是直接与硅原子相连的化合物,包括各类小分子化合物和高分子聚合物,习惯上也常把那些通过氧、硫、氮等使有机基与硅原子相连接的化合物也当作有机硅化合物。有机硅产业链分为有机硅原料、有机硅单体、有机硅中间体和有机硅深加工产品四个环节。有机硅产品繁多,品种牌号多达上万种,常用的就有4000余种,但主要为根据不同用途研发的有机硅深加工产品,上游有机硅原料、有机硅单体和有机硅中间体品种规格较少。从应用领域来看,下游产品种类繁多广泛应用于建筑工程、纺织、电子电器、交通运输、石油化工、航空航天、新能源、医疗、机械、造纸、日化和个人护理品等几乎所有工业领域和高新技术领域,成为现代工业及日常生活不可或缺的高性能材料。

图 含硅材料产业链图

1、上游

工业硅:工业硅又称金属硅,是由硅矿石和碳质还原剂在矿热炉内冶炼成的产品,主要成分为硅元素,是下游有机硅材料、光伏材料、合金材料的主要原料。从消费情况来看,多晶硅、有机硅以及铝合金领域对工业硅消耗较大。2022年,多晶硅消耗工业硅达到100.4万吨,超越有机硅成为第一消费领域,占比39%,有机硅消耗工业硅92.4万吨,占比36%;铝合金消耗工业硅60万吨,占比23%。工业硅的主要玩家有合盛硅业(股票603260)产能122万吨,东方希望25万吨,新安股份(股票600596)17万吨,东岳集团(股票00189)16万吨,协鑫集团(股票03800)15万吨。

甲烷氯化物:甲烷氯化物又名氯甲烷,甲烷分子中的氢原子被氯原子取代的产物,包括一氯甲烷、二氯甲烷、三氯甲烷、四氯化碳四种化合物。一氯甲烷为无色、有似醚臭味的气体,其用途主要作为有机硅的原料。目前,国内我国甲烷氯化物主要生产企业包括鲁西化工(股票000830)、巨化股份(股票600160)、新安股份(股票600596)、鲁北化工(股票600727)、清水源(股票300437)、江天化学(股票300927)等。氟、硅两大产业链有一个共同的起点,即以甲烷氯化物为原料,通过裂解反应制取单体又都副产氯化氢,氯化氢在两大产业链的单体加工过程中都仅起媒介作用。

2、中游

有机硅单体、中间体有机硅化合物种类众多,按照所处产业链位置的不同,有机硅产品可分为有机硅单体、中间体以及下游深加工产品。

有机硅单体包括:甲基氯硅烷(简称甲基单体)、苯基氯硅烷(简称苯基单体)、甲基乙烯基氯硅烷、乙基三氯硅烷、丙基三氯硅烷、乙烯基三氯硅烷、γ-氯丙基三氯硅烷与氟硅单体等;中间体包括聚硅氧烷、聚碳硅烷、聚氮硅烷等,其中,以硅氧键(Si-O-Si)为骨架的组成的聚硅氧烷约占总用量的90%以上,是有机硅化合物中为数最多、研究最深、应用最广的一类,狭义上有机硅材料主要指聚硅氧烷。总体来看,全球有机硅单体产能主要集中在以下几家大型跨国企业。

近年来,中国有机硅企业的生产技术不断提升,生产能力逐渐增强。其中,合盛硅业发展迅速,2021产能达98万吨/年,仅次于全球有机硅单体产能最大企业陶氏。蓝星星火有机硅单体的产能达50万吨/年,占全球企业总产能的比重达7.43%;新安有机硅单体产能达49万吨/年,占全球企业总产能的比重为7.29%;湖北兴发的有机硅单体产能也达到了36万吨/年,占全球企业总产能产能比重达5.35%。

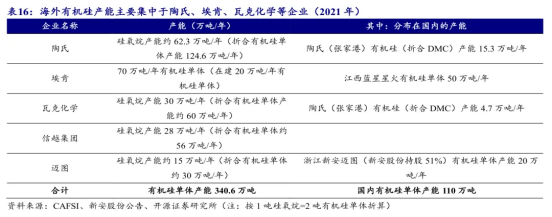

表:海外有机硅产能

有机硅深加工产品

有机硅下游深加工产品主要包括硅橡胶、硅油、硅树脂和硅烷偶联剂,其中硅橡胶和硅油在我国较为常见。根据ACMI/SAGSI统计,2022年室温硫化型硅橡胶RTV、热硫化硅橡胶HTV、硅油、液态硅胶LSR、硅树脂等产品市场占比分别为37.0%、29.4%、28.3%、3.6%、1.8%。

类别 | 简介 | 用途及分类 |

硅油 | 一种不同聚合度链状结构的聚有机硅氧烷,一般是无色(或淡黄色),无味、无毒、不易挥发的液体 | 按化学结构来分有甲基硅油、乙基硅油、苯基硅油、甲基含氢硅油、甲基苯基硅油、甲基氯苯基硅油、甲基乙氧基硅油、甲基三氟丙基硅油、甲基乙烯基硅油、甲基羟基硅油、乙基含氢硅油、羟基含氢硅油、含氰硅油等 |

硅橡胶 | 是由线性聚硅氧烷混入补强填料,在加热加压条件下硫化生成的特殊合成弹性体 | 按其硫化特性可分为热硫化型硅橡胶和室温硫化型硅橡胶两类;按性能和用途的不同可分为通用型、超耐低温型、超耐高温型、高强力型、耐油型、医用型等等;按所用单体的不同,可分为甲基乙烯基硅橡胶、甲基苯基乙烯基硅橡胶、氟硅、腈硅橡胶等 |

硅树脂 | 硅树脂是一种热固性的塑料,它最突出的性能之一是优异的热氧化稳定性 | 有机硅树脂主要作为绝缘漆(包括清漆、瓷漆、色漆、浸渍漆等)、浸渍H级电机及变压器线圈,以及用来浸渍玻璃布、玻布丝及石棉布后制成电机套管、电器绝缘绕组等 |

硅烷偶联剂 | 硅烷偶联剂是由硅氯仿和带有反应性基团的不饱和烯烃在铂氯酸催化下加成,再经醇解而得 | 硅烷偶联剂用于玻璃纤维的表面处理、无机填科填充塑料和密封剂、粘接剂及涂料的增粘剂 |

表:有机硅主要产品类别及其应用

3、下游

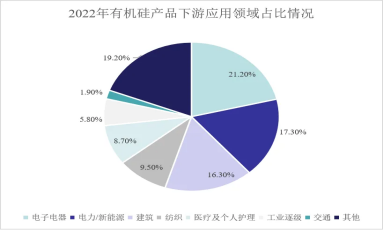

2022年,有机硅产品主要在电子电器、电力/新能源、建筑、纺织、医疗护理、工业助剂、交通等领域使用,其他应用领域,如农药、创意厨具、3D打印、5G等,有机硅的用量近年来增长迅速,发展前景乐观。

图 2022年有机硅下游应用占比

有机硅产业在中国发展极具潜力,仍需大力发展

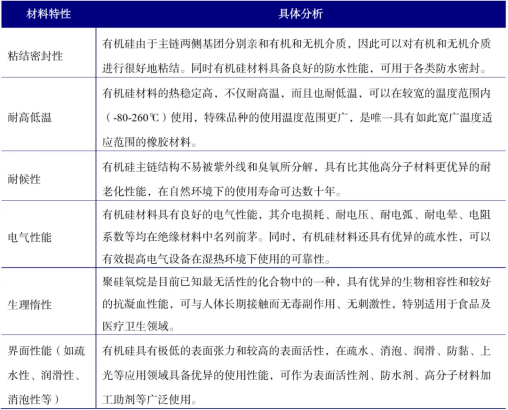

1、有机硅产品相比碳基产品性能更优异,亟待大力发展有机硅材料的基本结构单元由硅氧(Si-O-Si)链节构成,侧链通过硅原子与其他有机基团相连。因此,在有机硅产品的结构中既含有“有机基团”,又含有“无机结构”,这种特殊的组成和分子结构使其集有机物的特性与无机物的功能于一身,独特的分子结构赋予了有机硅材料优越的性能,主要体现在:

表 有机硅材料特性

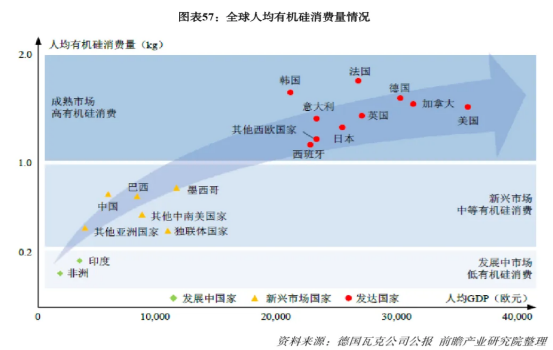

2、中国需求潜力大,增长旺盛统计资料显示,人均有机硅消费量与人均GDP水平基本呈正比关系,而且低收入国家有机硅需求增长对收入增长的弹性更大。目前,中国等新兴市场国家人均有机硅消费量还不到1kg,而西欧、北美、日、韩等发达国家和地区己接近2kg。未来随着经济的发展,新兴市场国家的有机硅消费需求仍有巨大增长潜力,以中国、印度等为代表的亚洲市场,人口基数大、人均消费量低,未来将成为全球主要的有机硅需求增长区域。

图 全球人均有机硅消费量情况

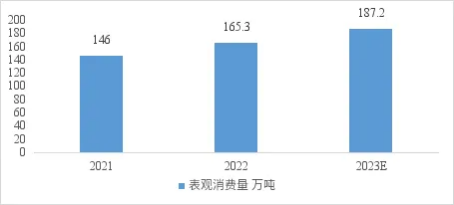

从消费端看,在有机硅众多的下游应用领域中,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域;光伏、新能源等节能环保产业对有机硅材料的市场需求将保持中高速增长;超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一;此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,技术要求高,未来发展前景乐观。我国的有机硅产品需求较为旺盛,聚硅氧烷消费量保持快速增长。根据SAGSI统计数据,2022年中国聚硅氧烷消费量达165.3万吨,同比增长13.2%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“一带一路”国家战略的稳健实施,预计国内有机硅消费量仍将保持中高速增长,2023年消费量将达到187.2万吨。

图 2021-23年中国聚硅氧烷消费量趋势

3、有机硅主要原料硅,中国不会被卡脖子,且原料、能源优势明显有机硅对石油和天然气依赖度低。是石油基合成材料理想的替代品。加快有机硅对石油基合成材料的取代,既有广阔的市场前景,也有十分重要的战略意义。未来,随着中国经济转型的逐步推进,居民收入水平的快速提升,预计未来五年我国聚硅氧烷消费量将继续保持中高速增长。电力成本占比高,有机硅行业成本主要由原材料成本和生产所需能源成本构成,有机硅产业耗能巨大,能源动力的成本占总成本的50%以上,尤其是金属硅生产环节,每吨金属硅约耗电12000kw/h,生产1吨有机硅单体需要0.25吨工业硅,1吨有机硅单体可生产0.5吨聚硅氧烷,所以金属硅大多建在云南、四川、新疆等水电或煤电便宜的地区。中国有非常成规模的金属硅产业,随着中国绿电资源的开发利用,有机硅在中国发展的成本优势将进一步得到体现。

4、中国有机硅行业发展迅速,全球单体产能主要在中国,规模优势明显全球有机硅产能向我国转移趋势明显,我国已成为有机硅生产大国。根据ACMI/SAGSI统计,2022年中国聚硅氧烷产能达到231.2万吨,同比增长21.8%;聚硅氧烷产量达到192.4万吨,同比增长18.3%。中国有机硅行业正进入新一轮高速扩张期,预计2023年中国将有58.2万吨聚硅氧烷新增产能计划投产,2023年全年产能将达到289.3万吨。

从产能区域来看,全球有机硅单体产能主要分布在中国、美国、德国、英国、日本、法国、泰国和韩国。近十年来,有机硅全球产能向中国国内转移趋势明显,我国已经成为有机硅的生产大国。2021年上半年,中国有机硅单体产能为370.5万吨(含外资和合资企业产能),占全球有机硅单体产能的比重达60%,位居全球第一位。

有机硅产业亟待升级,需聚焦

有机硅深加工,提高技术水平和附加值

1、研发投入不足,与国外仍存在较大差距。我国有机硅工业的整体技术仍然落后于国际领先企业。目前,美国陶氏、德国瓦克、日本信越、美国迈图等几大国际巨头均已在全球范围内设立生产基地和研发中心,掌握了大量优势技术,高端产品品类丰富。与国际巨头相比,国内有机硅生产企业规模虽大,但产品种类较少、特种单体和高端产品发展滞后,多数中小规模企业偏重产品销售而对技术开发投入不足,产品同质化严重,同时缺乏高素质的科研创新人才,导致国内企业新产品特别是高端产品的开发能力不足,综合能耗水平也与国际先进水平存在一定差距。

2、高端产品仍然依赖进口。虽然目前我国实现了有机硅产品的净出口,2021年出口规模已经由21.34万吨增至37.56万吨,近5年复合增长率15.37%,但高端产品仍然依赖进口,2017-2021年中国有机硅行业进口数量呈现小幅波动、总体变化不大的特点,每年都有15万吨左右的进口需求。2010-2020年间,我国进口单价始终高于出口单价,2020年进口单价为5392元/吨,出口单价为2975元/吨。

需聚焦有机硅深加工,提升行业技术水平和附加值有机硅深加工产品多以RnSiX(4-n)的分子形态存在,硅链稳定的理化性质和官能团的多变性赋予有机硅深加工产品丰富的使用功能。主要产品为硅橡胶和硅油,占比分别66%、21%。当前有机硅深加工行业仍处于快速发展阶段,行业较为分散,下游深加工环节仅硅胶企业就超过3000家。海外有机硅企业较中国企业生产有机硅单体缺乏成本优势,多数海外有机硅龙头企业聚焦于发展下游深加工产品,延伸产业链。我国对有机硅行业的鼓励政策逐步从单体生产转向有机硅产品深加工、新型有机硅产品开发、新应用领域拓展以及提高综合利用水平等方面。有机硅下游产品具有更高的产品附加值和市场应用前景。我国及国外有机硅新兴市场对有机硅的消费量仍存在较大发展空间。